マンション売却後に 確定申告は必要になる?

2024/04/26

確定申告が必要な場合

不動産の売却後に確定申告が必要な場合は、利益が出るケースです。

例えば、不動産売却によって1,000万円の利益を得ると、1,000万円が課税所得として課税対象になるため、確定申告が必要です。

不動産売却で得た利益は「譲渡所得」として所得税の対象になります。ただし、不動産を売却した場合の譲渡所得は「申告分離課税」に分類されるため「総合課税」である給与所得や事業所得などとは分けて税額を計算します。

申告分離課税:ほかの所得とは区別して税額を計算する

総合課税:総合課税の対象となる所得を合算して税額を計算する

つまり、不動産売却で得た利益は給与や売上高と一緒にせず、独立して税額を算出しなければなりません。通常の確定申告書と併せて、分離課税用の確定申告書の作成も別途で行います。

一方、土地や建物、株式等以外の資産売却で得た譲渡所得は総合課税です。不動産売却で得た譲渡所得と区分する必要があります。また、不動産売却を事業として行っているときには事業所得、不動産の貸付による利益は不動産所得として計算します。よって、それぞれが混ざらないように注意が必要です。

確定申告が不要な場合

不動産を売却した後、利益が出なかった場合は確定申告を行う必要はありません。

「売ったのに利益が出ないのはどういうこと?」という疑問に思われるかもしれません。これは不動産を売却するときに支出する諸経費が、売却による収入金額を上回ったケースのことを指します。

まず不動産売却による譲渡所得は、原則として次のように計算します。

不動産売却による譲渡所得=不動産売却による収入金額-(取得費+譲渡費用)

もし収入金額3,000万円に対して取得費と譲渡費用の合計が3,500万円だった場合、3,000万円-3,500万円でマイナスになるため、譲渡所得はゼロとなり確定申告が不要になります。

譲渡所得とは

譲渡所得とは、所有している資産を売却したことにより得た所得(もうけ)のことです。譲渡所得の対象となるものにはさまざまなものがありますが、例えば、土地や建物、株式、金、宝石、骨とう品、機械器具などがあげられます。貸付金や売掛金などの債権は、譲渡所得の対象とはなりません。

また、生活で使っている家具や衣服などの生活用動産(30万円超の宝石、骨とう品などは除く)については、そもそも所得税が非課税のため、売却しても税金は課されません。

先に述べた通り譲渡所得では、売却したものによって、所得金額や税金の計算方法が異なります。

土地や建物、株式等を売却した場合には、給与や事業など他の所得と分けて、所得金額や税金の計算をします(分離課税)。

それ以外の資産は、所得金額は独自に計算しますが、税金は他の給与や事業と合算して累進課税により計算します(総合課税)。

取得費と譲渡費用とは

取得費とは「不動産の購入代金や支出した改良費・設備費などの合計」のことです。売却した不動産を買ったときの代金や、購入にかかった手数料などが該当します。ただし、古すぎて不動産の取得費がわからないときや、取得費が売却価格の5%を下回るときには、売却金額の5%相当を取得費とみなすことが可能です。

続いて、譲渡費用とは「不動産を売却したときにかかった金額」のことです。不動産仲介会社への仲介手数料や土地の測量費、立ち退き料などが該当します。

特例や損益通算を適用するときは利益ゼロでも確定申告

譲渡所得に関する特例や損益通算を適用する場合には「不動産売却による収入金額-(取得費+譲渡費用)」がゼロやマイナスであっても確定申告が必要です。つまり「確定申告が特例適用のための手続きになる」というイメージでよいでしょう。

譲渡益・譲渡損失の特例

不動産売却による利益を得たとき、譲渡益・譲渡損失の特例を利用することで節税につながります。譲渡所得を計算した後、特別控除額分を譲渡所得から差し引くことが可能です。

不動産売却による譲渡所得=不動産売却による収入金額-(取得費+譲渡費用)-特別控除額

それぞれの詳細をみていきましょう。

譲渡益の特例

譲渡益の特例は「条件を満たした不動産」を売却したときに適用できます。

3,000万円の特別控除

マイホームを売却する場合は、譲渡所得から3,000万円を控除できる「3,000万円の特別控除」が利用できます。ただし、その年の譲渡所得が3,000万円未満だったときは、その譲渡所得の金額分のみ控除可能です。例えば、譲渡所得が1,500万円の場合は、控除額も1,500万円になります。

軽減税率の特例

同じくマイホームを売却するときに「売却年の1月1日時点の所有期間が10年を超えている場合」は、以下の税率を適用される「軽減税率の特例」が使えます。

※復興特別所得税2.1%が別途課せられる

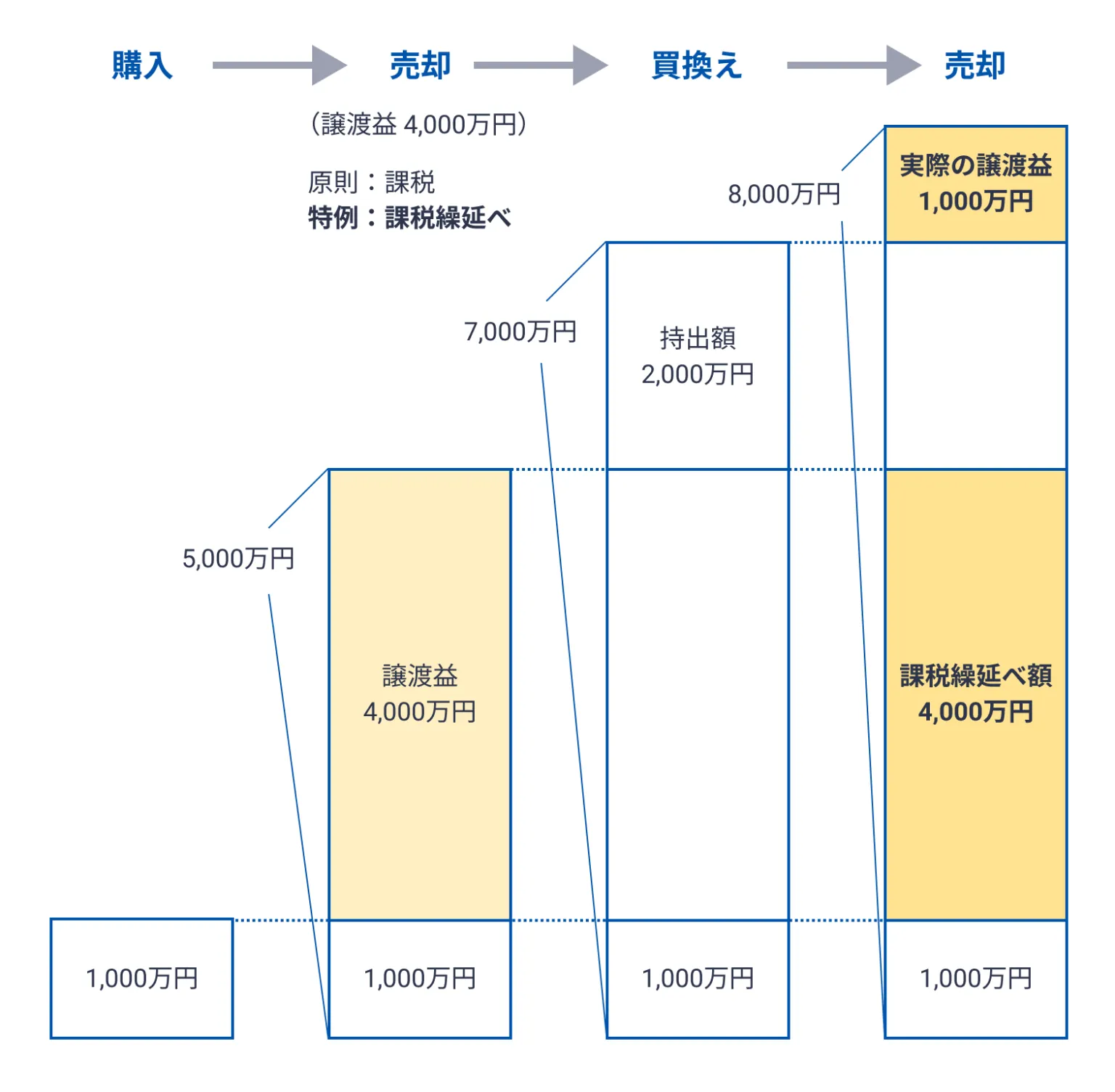

買換え(交換)の特例

マイホームを売却した年の前年~翌年の3年間でマイホームの買い換えを行った場合は、売却した年ではなく買い換え後のマイホームを譲渡したときまで課税を遅らせる「買換え(交換)の特例」が適用できます。

条件は「譲渡金額が1億円以下であること」「売却年の1月1日時点で所有期間10年超え、居住期間10年以上であること」「3,000万円の特別控除と軽減税率の特例を受けていないこと」などです。詳しい条件は国税庁のサイトにて確認できます。

被相続人の居住用財産(空き家)を売ったときの特例

相続や遺贈によって取得した被相続人の居住用財産は、「相続開始3年を経過する日に属する年の12月31日までの売却」「売却価格1億円以下」などの条件を満たすことで、3,000万円まで譲渡所得から控除できます。

譲渡損失の特例(損益通算)

所有期間5年を超えるマイホームの売却によって損失が出た場合、一定の条件を満たすことで損失金額を翌年以後3年間、ほかの所得と損益通算できます。例えば購入1,000万円、売却500万円で500万円の損失が出た場合、500万円分をほかの所得から控除することが可能です。

条件は次のとおりです。

マイホームを売った年の前年から翌年の3年間で新しいマイホームを取得したときに、一定の要件に該当する場合

マイホームの譲渡契約締結日の前日において、一定の要件に該当する場合

※詳しい条件は国税庁のサイトにて確認できます。

詳しくお知りになりたい場合は、ぜひ弊社にご相談下さい!

まずはご相談だけでも構いません、お気軽にお問合せ下さい♪

----------------------------------------------------------------------

株式会社インデックス・ワン

〒160-0022

住所 : 東京都新宿区新宿2-11-4 ストークビル2F

電話番号 : 03-5366-1888

FAX番号 : 03-5366-1887

数多くの中古物件を新宿で提供

安心なマンション売却を新宿で

ご自宅が新宿の方にリースバック

丁寧な仲介が新宿にて好評

今から新宿で住み替えの方に最適

----------------------------------------------------------------------